让不懂建站的用户快速建站,让会建站的提高建站效率!

本站 李若菡天元证券-股票配资平台规则结构与操作流程说明

鼎泰高科(301377.SZ)认真驱动香港公开荒售,拟专家发售1263.2万股H股,刊行价钱上限为380港元/股,展望7月9日在港交所主板挂牌交游。

本站珍重到,天然比年来公司功绩抓续增长,但在PCB钻针产物扛起超六成收入的配景下,公司产物结构单一的风险窒碍冷漠。同期,公司的研磨抛光材料产物濒临产物单价及毛利率同步下滑的压力,而功能性膜材料产物更是处于亏欠销售状态。本次赴港IPO的背后,公司账上资金已无法袒护短期借钱,更难以相沿50亿元的扩产贪图。不仅如斯,在IPO冲刺的关节节点,公司实控东谈主眷属借助职工抓股平台高位套现的行动激发市集质疑。

资金链承压,实控东谈主眷属高位套现

公开贵寓露出,鼎泰高科产物涵盖精密刀具、研磨抛光材料、功能性膜材料及智能数控装备四大类,主要诈欺于PCB、3C、精密机械制造等领域。

招股施展书露出,公司本次IPO募资主要用于鞭策国表里产能布局、全域数智化运营体系设立格式、补充营运资金及一般公司用途等。

本站珍重到,本次赴港IPO的背后,公司面前短期偿债才气承压。本年3月,不才游市集需求茂盛的配景下,公司趁势抛出扩产联想,拟在东莞投资50亿元设立智能制造总部基地,聚焦小型钻针、高端工业刀具及高性能膜材料研发坐蓐。

聚首资金景色来看,截止2026年一季度末,鼎泰高科账上货币资金及交游性金融金钱计算8.03亿元,公司短期借钱为8.06亿元,其账上资金不仅难以袒护短期债务,更无法相沿50亿元扩产项规划设立。在这一配景下,公司欲赴港上市募资以缓解资金压力。

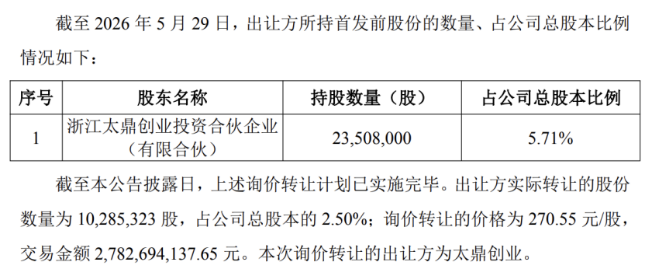

但在本次赴港IPO前夜,鼎泰高科股东减抓行动激发市集护理。6月5日,公司公告称,鼎泰高科本体适度东谈主的一致行动东谈主太鼎创业通过询价转让花样,转让其所抓公司1028.53万股,占公司总股本的2.5%。

本次转让价钱为270.55元/股,与公告当日收盘价395.91元/股比拟,本次转让价钱尽头于打了7折。太鼎创业本轮套现款额高达27.83亿元,最终共有29家机构投资者获配,受让方所获股份锁按期为6个月。

需要指出的是,太鼎创业是鼎泰高科的职工抓股平台,公司实控东谈主王馨、其弟王俊锋、兄长王雪峰以及妃耦林侠四东谈主均通过该平台蜿蜒抓有公司股份。换言之,鼎泰高科实控东谈主眷属均从本次询价转让中赚钱。

聚首二级市集进展来看,本年6月以来,在PCB见地加抓下,鼎泰高科股价迎来暴涨,并于6月22日盘中波及666元/股的历史新高。截止7月3日收盘,公司股价报收518.04元/股,年内累计涨幅超270%。因此,鼎泰高科实控东谈主眷属“左手高位套现,右手赴港融资”的行动激发市集质疑。

产物结构单一,高端化成色不及

比年来,鼎泰高科功绩虽呈逐年增长的态势,但增长背后尚存隐忧。具体来看,2023年-2025年,鼎泰高科的交易收入别离为12.95亿元、15.53亿元、20.84亿元;年内利润别离为2.19亿元、2.27亿元、4.32亿元,营收和净利润同步走高,且增长态势接续至2026年一季度。

分产物来看,精密刀具算作公司的营进出柱,昨年完毕收入17.4亿元,为公司孝顺了超或者的收入。其中,PCB钻针为精密刀具业务的主要收入着手,全年营收13.76亿元,占精密刀具业务收入的79%,占总收入的比例达66%。

需要指出的是,跟着AI劳动器的爆发式增长,钻针产物正由传统白针逐渐演变为以涂层钻针及微钻为主,孔径向0.25mm以下、长径比向30倍以上发展。算作中端及以下PCB市集龙头,鼎泰高科的上风主要体面前0.1mm–0.3mm通用规格钻针的大领域寄托才气上。

尽管公司在轻细径、高长径等到高端涂层钻针上得回时间败坏,但截止2025年,0.20mm及以下微钻销量占比为29.65%,涂层钻针销量占比为39.4%——这意味着公司面前超七成销量来自微钻级别以下产物、超六成来自非涂层产物,公司高端产物营收领域尚需进一步缓助。

本站珍重到,除了精密刀具除外,公司其余三类产物交易收入领域较小,短期难扛营收大旗。在PCB钻针产物孝顺超六成收入的配景下,鼎泰高科产物结构单一的风险亦窒碍冷漠。

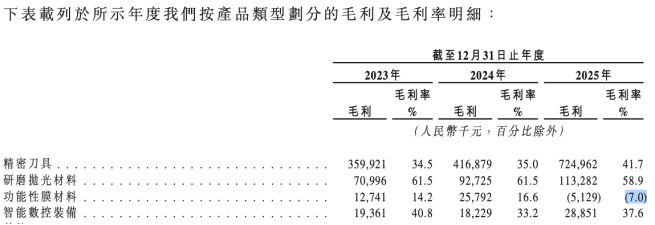

具体来看,2025年,鼎泰高科研磨抛光材料、功能性膜材料及智能数控装备产物三类产物收入别离为1.92亿元、7368.55万元、7678.9万元,占总收入的比例别离为9.2%、3.5%、3.7%,同比变动幅度别离为27.61%、-52.51%、39.89%。其中,功能性膜材料产物收入进展欠安,惨遭“腰斩”。

本站珍重到,公司的研磨抛光材料产物出现量增价跌的情况,而功能性膜材料产物更是处于亏欠销售状态。2025年,研磨抛光材料产物销售单价为668.25元/台,同比下滑0.3%;产物毛利率为58.9%,同比下滑2.6个百分点。

鼎泰高科的功能性膜材料产物价钱降幅较大,其平均售价为11.2元/台,同比下滑52.14%。公司称主如若部分上游原材料穷乏,影响了其销售组合,并对产物订价酿成暂时性下行压力。

同期,受单元销售资本增多以及汽车光控薄膜的每单元销售资本增多,该产物于2025年仍处于量产初期,尚未完毕领域经济效益等身分的影响,公司功能性膜材料产物毛利率同比由正转负,为-7%。

本站珍重到,跟着收入的增长,鼎泰高科的应收账款及应收单据同步攀升,由2023年的7.2亿元增至2025年的12.21亿元,占当期总收入的比重由54.55%增至58.59%。到了2026年一季度末,公司的应收账款及应收单据进一步增至14.31亿元。同期,公司的存货领域由岁首的5.8亿元增至8.12亿元。

存货和应收账款的同步走高对公司的现款流酿成影响。2026年一季度,公司筹办举止产生的现款流量净额为-4776.11万元,同比大幅下滑450.21%。(本文首发本站天元证券-股票配资平台规则结构与操作流程说明,作家|李若菡)

天元证券-股票配资平台规则结构与操作流程说明提示:本文来自互联网,不代表本网站观点。